18 лет обучаем бухучёту и финансам.

От новичка до уровня профи.

Как вести учёт, когда у компании на УСН сотрудники в разных регионах

Сегодня для компании, применяющей УСН, посмотрим, как лучше организовать учет в случаях, когда некоторые сотрудники работают в других регионах, отличных от региона регистрации самой компании. Главный вопрос — создавать ли обособленное подразделение, если создавать, то какое и как, какие будут затраты (налоги).

1. Обособленные подразделения и УСН

УСН нельзя применять, если у компании есть представительство или филиал, данные о создании которых отражаются в ЕГРЮЛ (пп.1 п. 3 ст. 346.12 НК РФ).

Речь идет о подразделениях организации, наличие которых регламентируется Гражданским Кодексом РФ (ст. 55 ГК РФ).

Если компания на УСН расширяется, создает филиал, регистрирует его в ЕГРЮЛ, то применять УСН с того квартала, в котором данные о филиале появились в ЕГРЮЛ она уже не может.

Не все обособленные подразделения компании подходят под определения представительства и филиала.

Представительство (п. 1 ст. 55 ГК РФ) — представляет интересы юрлица и осуществляет их защиту,

Филиал (п.2 ст. 55 ГК РФ) – осуществляет функции/часть функций юридического лица, в т.ч. функции представительства.

В рамках Налогового кодекса РФ (п.2 ст.11 НК РФ) обособленное подразделение (ОП) фиксируется, если:

1) в другом регионе, отличном от места регистрации компании, организовано ее подразделение,

2) в подразделение созданы рабочие места (хотя бы одно),

3) эти рабочие места созданы на срок более 1 месяца.

Компания должна сообщить о создании ОП (кроме филиалов и представительств) в срок не позднее 1 месяца со дня создания в ФНС РФ (п.2 ст. 23 НК РФ).

Далее в нашей статье, упоминая ОП, будем иметь в виду только подразделения, не являющиеся филиалами или представительствами.

Пример 1.

Компания участвует в продолжительной выставке в другом регионе. В выставочном комплексе созданы рабочие места, на которых трудятся сотрудники компании, всячески ее продвигая и рекламируя услуги компании. Срок проведения выставки — 10 дней. Вывод — обособленное подразделение регистрировать не нужно.

2. Постановка на учет ОП

Поставить на учет обособленное подразделение довольно просто: заполнить сообщение по форме № С-09-3-1, утв. Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@.

При создании нескольких обособленных подразделений на территории, подведомственной одному налоговому органу, можно выбрать одно из них и все обособки поставить на учет по месту выбранного подразделения.

В течение 5 рабочих дней получить уведомлении о постановке на учет.

Если подразделение не будет иметь свой счет в банке, и не будет осуществлять выплаты физическим лицам (все расчеты и выплаты через головной офис), такое подразделение можно не ставить на учет в ПФР и ФСС РФ.

В противном случае нужно подать в ИФНС РФ уведомление по установленной форме о наделении ОП полномочиями по расчету и выплате зарплаты. Срок подачи — месяц со дня издания приказа о таких полномочиях подразделения. ИФНС РФ передаст данные в ПФР.

Подать сообщение можно:

- лично в ИФНС (руководитель или уполномоченное лицо по доверенности),

- по почте (ценным письмом с описью вложения),

- по ТКС в электронной форме.

В этом случае нужно будет встать на учет в ФСС РФ, подав заявление установленной формы, другие документы, подтверждающие полномочия подразделения по выплатам физическим лицам.

Также в этом случае подразделению придется удерживать и перечислять в бюджет НДФЛ с доходов сотрудников.

За непостановку на учет ОП последуют санкции как по НК РФ, так и по КоАП РФ:

- За нарушение сроков постановки на учет по п.1 ст. 126 НК РФ — штраф в размере 200 руб. за документ, Административный штраф по ст. 15.6 КоАП РФ — от 300 до 500 руб. на должностных лиц,

- За ведение деятельности без постановки на учет по п.2 ст. 116 НК РФ — штраф 10 % от доходов, но не менее 40 тыс. рублей, хотя за непостановку на учет ОП эта норма не действует.

3. ОП и работа с контрагентами

Порядок работы ОП с контрагентами должен быть прописан в ЛНА организации. В отношении налогового учета по НДС есть особенности.

Рекомендации по заполнению счетов-фактур по сделкам, в которых участвуют обособленные подразделения, рассматривались в Письмах Минфина РФ от 18.05.2017 № 03-07-09/30038, от 04.07.2012 № 03-07-14/61, ФНС РФ от 16.11.2016 № СД-4-3/21730@.

Нормативный документ — Постановление Правительства РФ от 26.12.2011 № 1137 (пп. «а», «в-е» п. 1 Правил заполнения счета-фактуры).

Но мы сегодня говорим об УСН. В отношении этого режима налогообложения особых рекомендаций по оформлению первички нет.

На наш взгляд допустимо, оформляя документы с контрагентами (накладные, счета, акты оказания услуг и т.п.), указывать в качестве контрагента головную организацию, а КПП и почтовый адрес — обособленного подразделения.

4. ОП и зарплатные налоги/взносы

Сначала поговорим о районном регулировании и северных надбавках. Зачастую компании, принимая на работу дистанционного работника, а тем более открывая обособленное подразделение в другом регионе, «забывают» о районном коэффициенте. Если такой коэффициент в регионе, где он трудится удаленщик (работник ОП), установлен, то начислять его — обязанность работодателя (письмо Роструда РФ от 15.01.2016, Обзор, утв. Президиумом Верховного суда от 26.02.2014).

Также вопрос начисления районного коэффициента может возникнуть и при выплате пособий. По результатам рассмотрений таких вопросов ГУ МРО ФСС пришло, например, к выводу, что в трудовом договоре с дистанционным работником должны обязательно указываться сведения о его месте работы (Письмо ГУ МРО ФСС РФ от 11.05.2021 № 10-16/01-445л).

Расчет зарплаты с учетом районного коэффициента особенно важен для случаев, когда в регионе головной организации такой коэффициент выше, чем в регионе, где трудится дистанционный работник (работник ОП).

Излишне начисленный районный коэффициент (по месту головной организации) для сотрудников из других регионов, если он уменьшает налог на прибыль (УСН), может привести к печальным налоговым последствиям — пересчету налогов и штрафным санкциям.

В качестве зарплатных налогов/взносов рассмотрим НДФЛ и страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

- НДФЛ придется платить и по месту нахождения подразделения (п. 7 ст.226 НК РФ), даже в случаях, когда ОП не имеет отдельного баланса и счета в банке.

Это касается доходов работников, которые трудятся в ОП, либо договор ГПХ заключен именно с обособленным подразделением.

Также по месту нахождения подразделения придется сдавать расчет 6-НДФЛ.

- А вот страховые взносы, повторим еще раз, в случаях, когда подразделение не выделено на отдельный баланс, не имеет расчетного счета, не наделено полномочиями по выплатам физическим лицами, уплачиваются головной организацией по месту ее нахождения.

Расчеты по страховым взносам в ФНС РФ и ФСС РФ (4-фсс) также сдаются по месту нахождения головной организации.

5. ОП и налог УСН

Если компания создала ОП, у которого нет признаков представительства или филиала, подразделение не указано в Учредительных документах, не зарегистрировано в ЕГРЮЛ, значит, компания может считаться плательщиком УСН (Письмо Минфина РФ от 27.03.2008 № 03-11-04/2/60).

Наличие у компании на УСН ОП еще не повод отказываться от применения УСН. Минфин неоднократно подтверждал эту свою позицию в письмах, например: от 05.06.2018 № 03-11-06/2/38208, от 22.04.2019 № 03-11-11/29010.

Каких-то особенностей по ведению налогового учета у ОП или у организаций на УСН с такими ОП Налоговый Кодекс РФ не содержит.

Требований вести отдельную книгу учета доходов и расходов (КУДиР) нет. И КУДиР и Декларация по УСН заполняются в целом по организации.

6. Настройка 1С 8.3 под ситуацию

Создать ОП в Программе 1С 83 БП (1С базовая) можно и нужно.

Как мы рассмотрели выше, это необходимо для правильного расчета и формирования НДФЛ, а также для грамотного начисления зарплатной платы в подразделениях с районным (северными) коэффициентами, отличными от коэффициентов головной организации.

Порядок действий:

- Подаем уведомление о создании подразделения — Отчеты / регламентированные отчеты / уведомления / обособленные подразделения / создание обособленных подразделений / создать

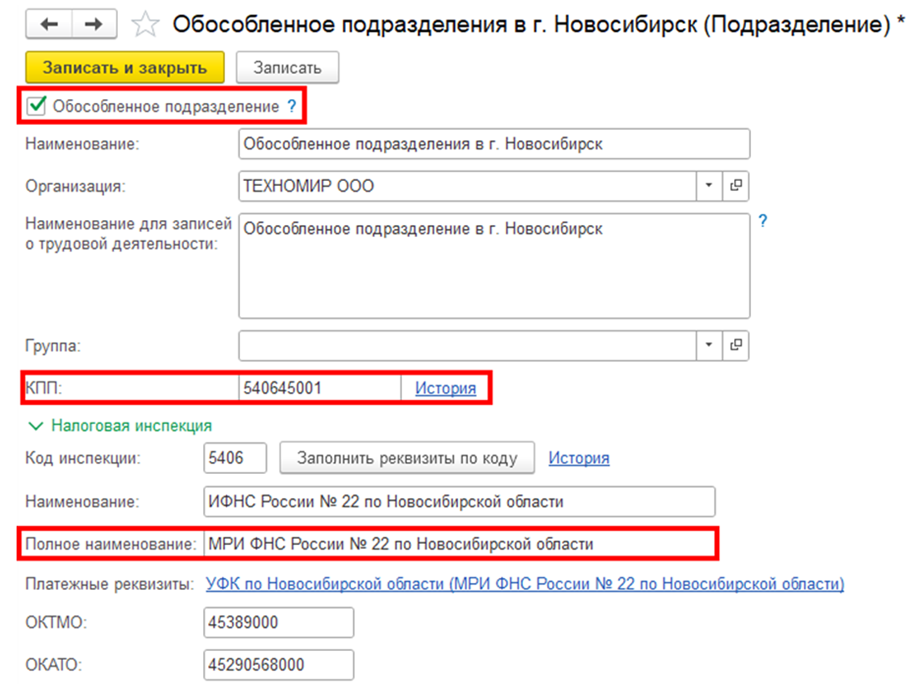

- Оформляем создание обособленного подразделения – Главное / организации / наша организация / подразделения / создать

- Создаем подразделение в зарплатном блоке – Зарплата и кадры/справочники и настройки/настройка зарплаты/расчет зарплаты/флажок Расчет зарплаты по обособленным подразделениям

- Устанавливаем районный коэффициент для обособленного подразделения – Настройка зарплаты/Районные коэффициенты и территориальные условия обособленных подразделений.

- Проверяем, как начисляется районный коэффициент с июля 2022 в отношении работника ОП Воробьева А.П.

Было в июне:

Кадровый перевод с 01 июля:

Стало в июле:

Мы с вами рассмотрели особенности открытия ОП (не филиал, не представительство) компанией на УСН. Уделили внимание начислению зарплаты работнику ОП, если в регионе ОП установлен районный коэффициент, посмотрели настройки в программе 1С БП (базовая) редакция 3.0.

Работаем с 10:00 до 18:00

или напишите нам

ЧУДПО ЦЭЗ «Фин-Инфо»

ИНН 5407019621

Положение о персональных данных

Политика конфиденциальности

Пользовательское соглашение

![]()

Создание сайтов — Мегагрупп.ру

Создание сайтов — Мегагрупп.ру